La Directiva «Stop the Clock» es la propuesta legislativa adoptada por la Comisión Europea el 26 de febrero de 2025 y aprobada durante la jornada de ayer como parte del paquete Ómnibus, cuyo objetivo es simplificar y ajustar las normas relacionadas con los informes de sostenibilidad empresarial. Esta directiva busca aplazar en dos años la aplicación de ciertos requisitos de información establecidos en la Directiva de Información sobre Sostenibilidad Corporativa (CSRD) y la Directiva sobre Diligencia Debida de las Empresas en Materia de Sostenibilidad (CS3D). para las empresas clasificadas en las «olas 2″ y 3», otorgándoles más tiempo para adaptarse a las nuevas normativas.

Esta medida alivia significativamente las exigencias regulatorias para miles de empresas, en un momento marcado por la necesidad de reforzar la competitividad del tejido productivo europeo frente a un entorno internacional cada vez más complejo.

Principales implicaciones de la nueva Directiva:

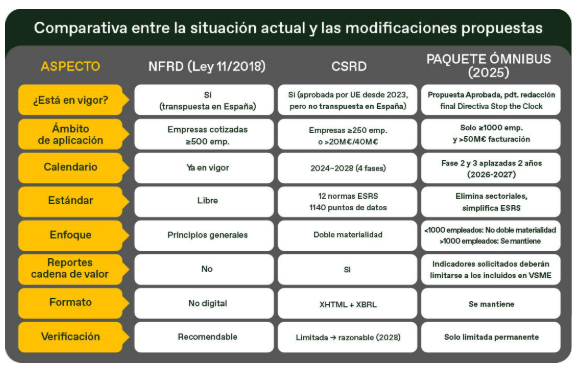

- Reducción del ámbito de aplicación: de las 55.000 empresas inicialmente previstas, solo unas 7.000 estarán finalmente obligadas a reportar conforme a las directivas de sostenibilidad.

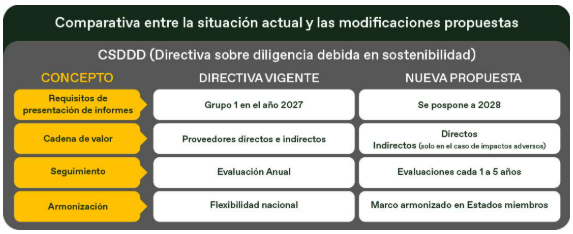

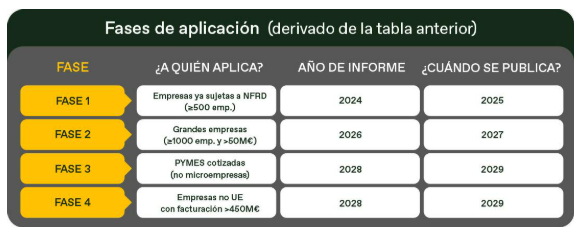

- Ampliación de plazos: las fases 2 y 3 del calendario de la CSRD se retrasan dos años, permitiendo que muchas empresas comiencen a reportar a partir de 2027.

- Simplificación de los estándares: se eliminan los estándares sectoriales pendientes, se reducen los puntos de datos requeridos y se flexibiliza la aplicación de los criterios de la Taxonomía.

Revisión del umbral para empresas no europeas: solo estarán obligadas a reportar aquellas con ingresos superiores a 450 millones de euros en la UE.

Este cambio normativo representa una transición hacia un modelo más proporcionado, enfocado en organizaciones con mayor capacidad de impacto, sin abandonar los principios fundamentales del Pacto Verde Europeo.

¿Y ahora qué?

Aunque se reduce la carga formal, esto no debe interpretarse como un retroceso en sostenibilidad. La presión por la transparencia continúa creciendo, especialmente desde inversores, grandes clientes y cadenas de suministro. Contar con información ESG sólida y comparable sigue siendo esencial para mantener la competitividad.

Con la aprobación del paquete Ómnibus, la normativa se aplicará directamente a empresas con 1.000 o más empleados y una facturación superior a 50 millones de euros. Sin embargo, muchas otras organizaciones, especialmente pymes, quedarán afectadas indirectamente al formar parte de cadenas de valor de grandes compañías que sí están obligadas a reportar.

Acteco convertido en tu departamento de medioambiente externo

Contar con el acompañamiento de una consultora ESG especializada, como Acteco, permite trabajar de forma rigurosa la matriz de doble materialidad (impacto e importancia financiera) y reportar bajo el estándar VSME desarrollado por EFRAG. Este estándar, que opera bajo los NEIS (Normas Europeas de Información de Sostenibilidad), también conocidos como ESRS, ofrece un marco simplificado pero alineado con las exigencias de la CSRD.

Este enfoque no solo facilitará el cumplimiento futuro, sino que también convertirá la sostenibilidad en una ventaja competitiva real frente a clientes, inversores y entidades financieras. Todo ello con el respaldo y acompañamiento del departamento de consultoría medioambiental de una empresa con más de 29 años de experiencia transformando organizaciones hacia modelos de sostenibilidad y economía circular.

Para más información: comunicacion@acteco.net